Public Liability (公共责任险)十分推荐及必要,基本上各样各业每家公司都具备的一个险种。承保所有由自己的商业行为对第三方造成的责任(如损坏建筑,食物中毒,客户在店内受伤)。若被法律判决商家需要为其行为负责,公共责任险会帮助商家赔付对第三方造成的损失。

Statutory Liability(法律责任险)当商家不经意违反了某些新西兰法律法规,法律责任险可以赔付这部分产生的罚款以及法律辩护费用。

Employer Liability (雇主责任险)如果员工在工作中受到了精神或者身体上的损伤,而商家被法律判决该为此负责的话,雇主责任险会提供赔付相关费用。

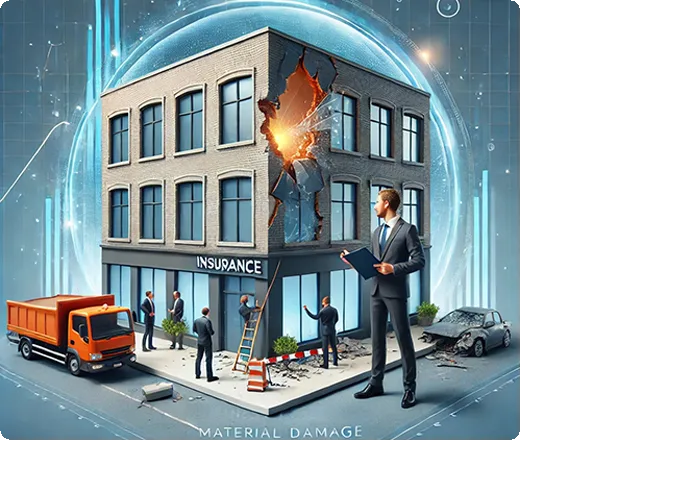

Material Damage (材料损失险)能承保餐厅内的设备,食材和库存。当这些资产遭到不可抗因素造成的损坏或者被抢劫时,这个险种可以赔付这部分的损失。

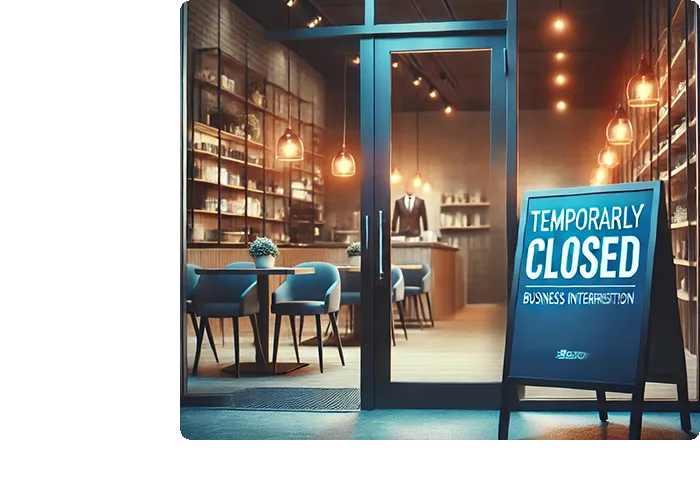

Business Interruption (生意中断险)若自然灾害或不可抗因素导致店面无法开门,或者营业设备遭到突发性停顿,导致生意受到巨大影响,保险公司能理赔营业中断期间一定的额度,帮助生意恢复至正常运营的时候。